Приходный кассовый ордер - один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравненных к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2-х частей:

- Сам приходный кассовый ордер

- Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии - лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов ().

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ РАСХОДНОГО КАССОВОГО ОРДЕРА

(нажмите на это поле, чтобы появилась подробная информация)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет - ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

51 – поступление денежных средств с расчётных счетов организации

62 – поступление денежных средств от покупателей и заказчиков

71 – возврат денег от подотчётных лиц

75-1 – внесение учредителями денежных средств в уставной капитал

90-1 - выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения» . Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

- «Наименование организации» через «ФИО» (см. образец ниже) - если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

- Образцы заполнения ПКО -

Розничная выручка у ИП (картинки увеличиваются)

Возврат денег от подотчётных лиц

Получение денег от покупателей

Что это такое

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины , который оформляется при каждом поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Обратите внимание , начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2019 году:

- cкачать бланк в формате word ;

- скачать бланк в формате excel .

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата . Если код не был присвоен, поставьте прочерк.

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2017). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса» ).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2017 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание , в приходном кассовом ордере запрещено делать исправления.

Образцы заполнения ПКО в 2019 году

Ниже представлены образцы заполнения бланка приходного кассового ордера в 2019 году.

Денежные потоки на предприятии могут идти двумя способами - безналичными и наличными средствами. Налаичные деньги в организации хранятся, приходуются, выдаются через кассу компании. На поступление денег составляется приходный кассовый ордер (ПКО или его еще сокращенно называют “приходник”). Источниками поступления могут быть выручка от покупателей и заказчиков, возвраты подотчетных сумм, заработной платы и другие средства. Для осуществления регистрации расхода денежных средств в организации применяется .

В 2014 году вступило в силу указание Центрального Банка РФ, которое установило новый порядок ведения кассовых операций. В отношении составления ПКО оно отменило использование обязательных унифицированных форм. Тем не менее большинство организаций до сих пор придерживается стандартных документов.

Приходник нужно выписывать при поступлении денег. Его можно заполнять вручную, так и с использование специализированных программ по бухгалтерскому учету. Документ составляют главный бухгалтер, кассир, бухгалтер, сам руководитель (если он взял на себя ведение учета), а также другой человек в силу заключенного с ним договора об оказании услуг. В последнем случае, этот специалист только выписывает документ, расписываться в нем должны только работники предприятия, например, директор.

Как правило, бухгалтер заполняет приходный кассовый ордер и передает его плательщику, тот идет в кассу предприятия, где кассир его проверяет, заносит информацию в журнал регистрации, принимает денежные средства, отрезает квитанцию и расписывается в двух половинах документа. Необходимо помнить, что в данный документ нельзя вносить никаких исправлений. В случае допущения ошибки, его надо переоформить.

В соответствии с указанием, определяющим порядок ведения операций по кассе, индивидуальным предпринимателям, которые ведут специальные регистры налогового учета (например, книгу доходов и расходов), разрешено не составлять при оприходовании денег в кассу соответствующие пко.

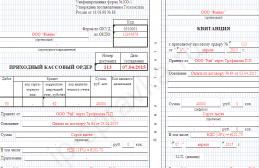

Приходный кассовый ордер образец заполнения

Приходный ордер включает в себя две части - ордер и квитанцию к нему. Первая часть в момент поступления денег остается на предприятии, вторая - отдается плательщику в качестве подтверждения внесения средств.

Образец заполнения основной части

Вверху формы указывается название организации (полное или сокращенное) в соответствии с регистрационными документами, номер , а также наименование структурного подразделения. После этого проставляется порядковый номер приходника, который должен соответствовать номеру в журнале регистрации ПКО и РКО, а также дата. В табличную часть заносится счет дебета (сч. 50 «Касса»), корреспондирующий счет, сумма. При необходимости можно заполнить графы «Код структурного подразделения», «Код аналитического учета», «Код целевого назначение». Новое указание ЦБ РФ допускает отсутствие соответствующих разделов в приходном ордере.

В строке «Принято от» заполняется информация о наименовании плательщика. При этом, если в кассу денежные средства вносит юридическое лицо, необходимо здесь указывать название организации и через кого (Ф.И.О.) оно их передает.

Далее в основании заполняется содержание данной операции. В графе «Сумма» делается прописью запись денежной суммы, указанной в табличной части документа. Строку «В том числе» заполняют организации, являющиеся плательщиками НДС. Здесь отдельно указывается сумма данного налога.

В приложении необходимо указать другие документы, которые могут прикладывать к ПКО (договора, доверенности, квитанции, реестры и т. д.).

Приходник визируется главным бухгалтером с указанием должности и личных данных. Кассир после приема денег ставит свою подпись и штамп «ПОЛУЧЕНО»

Квитанция к приходному кассовому ордеру образец заполнения

Вверху документа также заносится информация о название фирмы. После этого обязательно указываются реквизиты ПКО (номер и дата), к которому она составляется.

Далее в квитанции заполняются соответствующие поля по аналогии с приходным кассовым ордером. Внизу обязательно проставляется дата получения денежных средств, расписываются главный бухгалтер и кассир с расшифровкой должности и личных данных. После этого на квитанции необходимо проставить печать организации и штамм «ПОЛУЧЕНО» .

Образец заполнения ПКО приложен ниже.

Особенности заполнения некоторых приходных кассовых ордеров

Кассир может составлять один приходник на дневную выручку по кассовой ленте, бланков строгой отчетности. В этом случае плательщиком является кассир (продавец) организации, а в основании указывается вид выручки (торговая, за услуги, и т.д.), в приложении необходимо записать все документы, по которым составлен ордер. Если этот кассовый документ составляется на общую сумму, принятую по бланкам строгой отчетности (квитанциям), необходимо составлять реестр БСО.

Организации между собой могут осуществлять наличные расчеты только в пределах установленного лимита, поэтому кассир должен обязательно проверять сумму, чтобы она не превышала его. В противном случае ему как должностному лицу и организации грозит административная ответственность.

Лимит денежных средств по договору между юридическими лицами составляет в настоящее время 100 000 рублей. Т.е. эта максимальная величина наличных денег полученных при взаимных расчетах в рамках одного договора, безналичные расчеты при этом не лимитируются. Обойти это ограничение не сложно – при достижении лимита необходимо просто-напросто заключить еще один договор с другим порядковым номером и от другого числа, а в ПКО следует указывать в рамках какого договора производится оплата.

Если сумма по приходному ордеру не содержит копейки, то допускается в графе «Сумма» писать ее без копеек.

В строке «В том числе» могут указываться не только НДС, но и другие обязательные платежи, которые необходимо выделять отдельно при оплате.

Квитанция приходного кассового ордера является первичным документом, подтверждающим факт приема денег кассиром от вносителя, например, сотрудника, учредителя (участника, собственника). Сам ордер и квитанция к приходному кассовому ордеру бланк имеют общий (квитанция — это отрывная часть документа-формы КО-1).

Форма (унифицированная) самого ордера, а также квитанции к приходному кассовому ордеру утверждена постановлением Государственного комитета статистики от 18.08.1998 № 88 (далее — постановление № 88). И хотя с 2013 года унифицированные формы первичных документов перестали быть обязательными к применению, использование унифицированных бланков по кассовым документам, в частности формы 0310001, продолжает оставаться актуальным (указание Банка России от 11.03.2014 № 3210-У).

Порядок оформления квитанции к ПКО

Бланк квитанции к приходному кассовому ордеру можно скачать на нашем сайте.

Квитанция к приходному кассовому ордеру заполняется кассиром при осуществлении приема денежных средств одновременно с ПКО. В отрывной части документа дублируется вся информация из ордера, а также проставляется его регистрационный номер и актуальная дата.

Квитанция к приходному кассовому ордеру подписывается кассиром и главным бухгалтером с расшифровкой их Ф. И. О., также на нем проставляется круглая печать предприятия (при наличии).

На практике печать на квитанции должна быть проставлена таким образом, чтобы ее край оставался на приходном ордере. То есть при отрыве квитанции на образовавшемся документе должно остаться неполное отображение печати. Следует также постараться, чтобы код и название предприятия на квитанции присутствовали и читались разборчиво.

А вот в самих нормативных актах, в которых описывается порядок составления кассовых первичных документов (в постановлении № 88 и указании Банка России № 3210-У) говорится о том, что печать должна стоять и на квитанции, и на самом ордере. При этом многие считают квитанцию к ордеру с половиной печати недействительной.

В судебной практике не сложилось однозначного мнения по поводу того, какой конфигурации должен быть оттиск печати на квитанции. Так, в постановлении ФАС МО от 30.07.2009 № КА-А40/6945-09 указывается на то, что отпечаток половины круглой печати на документе не указывает на то, что нет подтверждения расходов. А вот в постановлении Свердловского облсуда от 10.04.2014 по делу № 33-4373/2014, наоборот, говорится, что фрагмент печати на документе не позволяет отождествить его с печатью компании, выдавшей документ.

Квитанция к приходному кассовому ордеру может быть оформлена и в электронном формате, а затем распечатана, подписана и передана лицу, сдавшему в кассу деньги.

Образец квитанции к приходному кассовому ордеру также можно скачать на нашем сайте.

Итоги

Квитанция к ПКО — это отрывная часть документа, которая передается вносителю денежных средств. Форма ПКО и квитанции к нему официально утверждена и обязательна к применению. Правильно заполнить квитанцию к ПКО вам поможет наш образец.